왜 지금 '한국 스테이블 코인'이 모두의 관심사가 됐을까

"요즘 뉴스에 '원화 스테이블코인'이 자주 보이는데, 그게 내 투자랑 무슨 상관일까?"

한국 스테이블 코인을 검색하다 이 글에 닿으셨다면 아마 비슷한 궁금증을 품으셨을 거예요.

규제와 제도 뉴스는 매일 쏟아지는데, 정작 "그래서 뭐가 어떻게 달라지나"는 누구도 깔끔하게 정리해주지 않습니다.

그 답답함을 풀어드리는 게 이 글의 목표예요. 개념부터 2026년 제도화 쟁점, 투자자가 챙길 점까지 한 번에 짚어드릴게요.

스테이블코인이 뭐길래 — 1분 정리

스테이블코인은 가격이 법정화폐에 고정되도록 설계된 가상자산입니다.

비트코인처럼 하루에도 몇 %씩 출렁이는 게 아니라, 1코인이 늘 1달러(또는 1원)에 머물도록 묶어둔 거예요.

그 안정성은 '준비금'에서 나옵니다.

발행사가 1코인을 찍을 때 그만큼의 달러나 안전자산을 실제로 쌓아두기 때문에 가치가 유지되거든요.

지금 시장은 테더(USDT)와 서클의 USDC, 두 달러 코인이 90% 넘게 차지하고 있습니다.

둘 다 달러에 연동되지만, USDC가 준비금 내역을 더 투명하게 공개하는 쪽으로 평가받는다는 차이도 있어요.

스테이블코인이 종류별로 어떻게 다르고 무엇으로 가치를 받치는지 더 파고들고 싶다면, 스테이블코인은 어떻게 1달러를 유지할까를 먼저 살펴보셔도 좋아요.

달러 스테이블코인이 불붙인 '원화판' 논의

문제는 이 시장이 거의 전부 달러로 돌아간다는 점이에요.

2025년 미국이 스테이블코인을 제도권으로 끌어들이는 법(지니어스법)을 통과시키면서 달러 코인의 영향력은 한층 커졌습니다.

이제 달러 스테이블코인은 단순한 투자 수단을 넘어, 국경을 넘는 결제와 송금의 표준으로 자리를 넓혀가고 있어요.

달러가 이렇게까지 코인 시장을 장악한 배경이 궁금하다면, 미국이 달러패권을 지키려는 진짜 속내가 좋은 참고가 돼요.

각국에는 비상이 걸렸습니다.

달러 스테이블코인이 자국 안에 깊숙이 퍼지면 통화정책이 흔들리고 자본이 빠져나갈 수 있으니까요.

특히 한국은 원화가 가상자산 거래에서 세계적으로 손꼽히는 거래 통화일 만큼 시장 열기가 뜨거운 곳입니다.

"그렇다면 우리 원화로 된 코인이 필요하지 않나",

즉 한국 스테이블 코인 논의가 단숨에 수면 위로 올라온 배경이 바로 여기 있어요.

원화 스테이블코인 제도화, 지금 어디까지 왔나

디지털자산기본법 2단계 — 무엇을 담나

제도화의 핵심 그릇은 '디지털자산기본법'입니다.

2024년 7월 시행된 가상자산이용자보호법이 투자자 보호에 초점을 맞춘 1단계였다면,

이 법은 발행·유통·거래소 운영까지 아우르는 국내 첫 디지털자산 업권법이에요.

뼈대는 의외로 단순해요.발행하려면 인가를 받아야 하고, 발행액의 100% 이상을 안전자산으로 쌓아둬야 하며,

보유자가 언제든 원화로 돌려받을 권리(상환권)를 보장해야 합니다.

국경을 넘나드는 거래에 쓰일 때는 외국환거래법상 '지급수단'으로 분류하는 방안도 함께 논의되고 있어요.

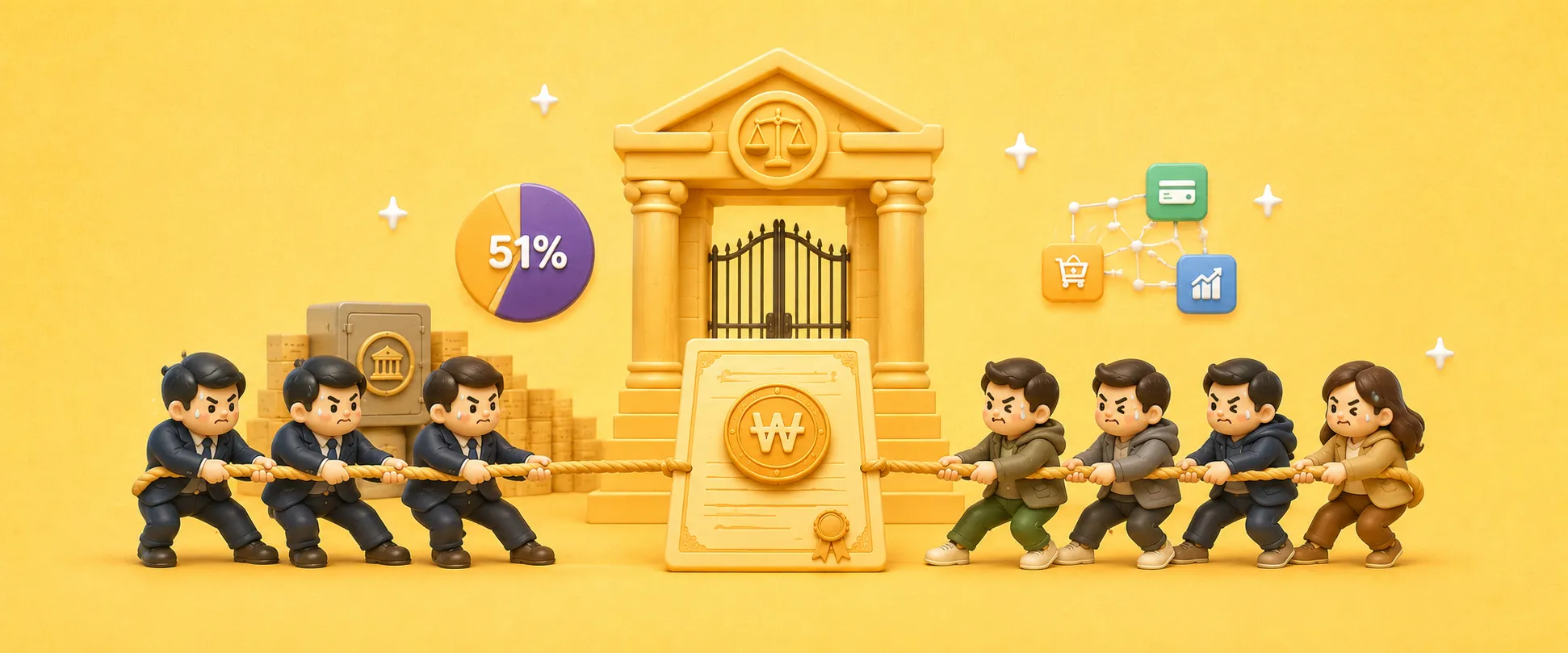

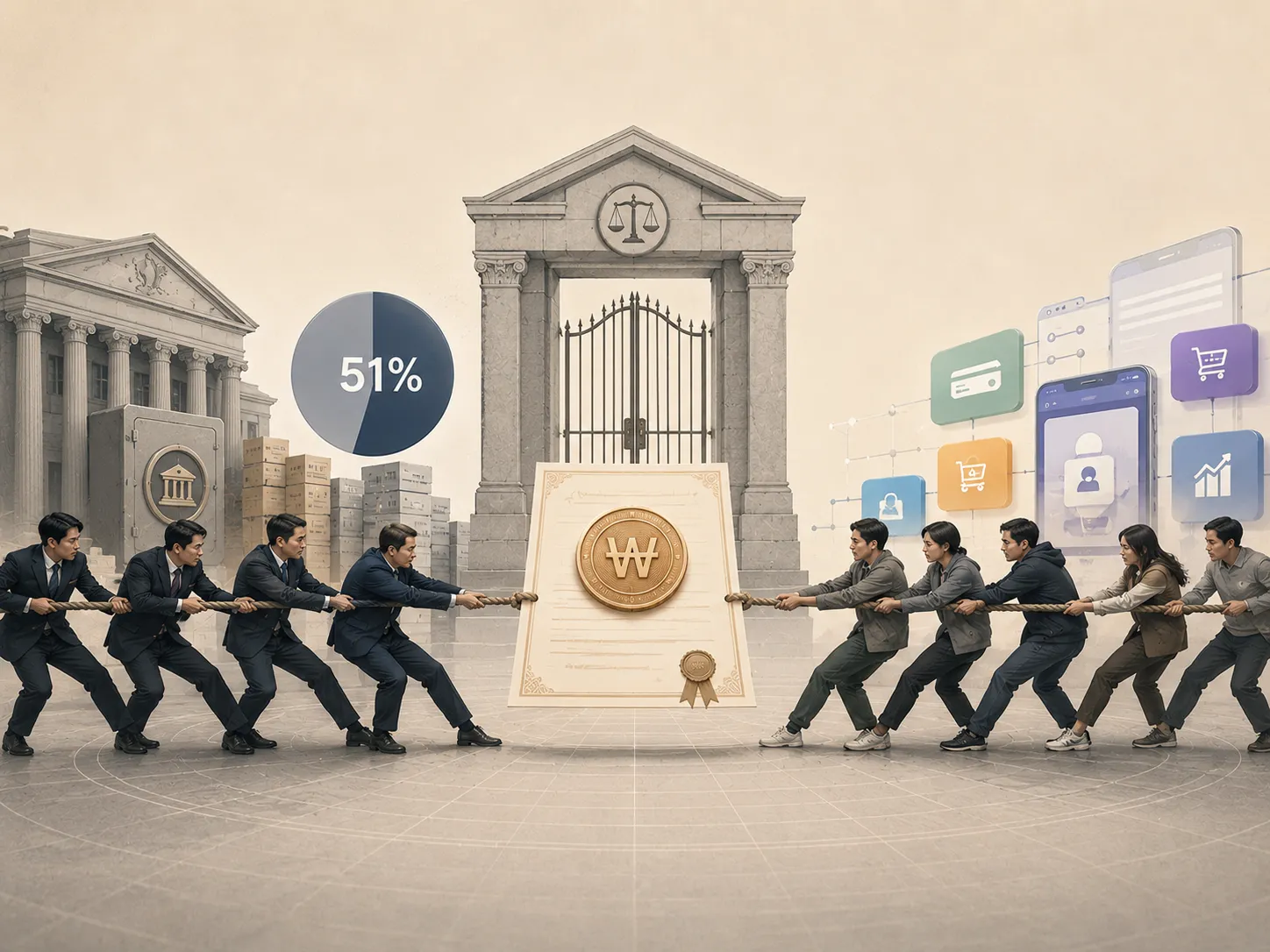

쟁점 1: 누가 발행하나 (은행 51% 룰)

가장 뜨거운 쟁점은 "누가 찍느냐"입니다.한국은행과 국민의힘은 은행이 발행사 지분을 51% 이상 쥐어야 한다는 이른바 '은행 51% 룰'을 밀고 있어요.

통화정책 관리와 금융안정, 자금세탁 방지를 위해 은행 중심 구조가 안전하다는 논리입니다.

반면 금융위원회와 여당 일부는 이 구조가 과도한 진입 장벽이라고 봅니다.은행에 발행권이 쏠리면 핀테크 같은 비은행 사업자의 참여와 기술 경쟁이 위축된다는 우려예요.

실제로 은행 컨소시엄과 대형 플랫폼·핀테크가 저마다 발행을 준비하며 주도권 다툼을 벌이고 있어, 이 한 줄의 규정이 시장 구도를 통째로 가를 참입니다.

쟁점 2: 이자·준비금·거래소 지분

쟁점은 발행 주체만이 아닙니다.보유자에게 이자를 줄 수 있게 할지가 의외로 민감해요. 이자를 허용하면 스테이블코인이 사실상 예금과 비슷해져 은행 예금과 정면으로 부딪치거든요.\

준비금을 국채로 어디까지 채울지도 팽팽합니다."성패는 51% 룰이 아니라 국채 구조에 달렸다"는 지적이 나올 만큼, 무엇으로 가치를 받치느냐가 무겁게 다뤄지고 있어요.

여기에 가상자산 거래소 대주주 지분을 15~30%로 제한하는 안까지 얽히면서 논의는 한층 복잡해졌습니다.

제도화가 내 디지털자산 투자에 의미하는 것

회색지대에서 제도권으로 — 달라지는 3가지

가장 큰 변화는 그동안 '회색지대'에 머물던 스테이블코인이 제도의 틀 안으로 들어온다는 점이에요.

우선 발행 주체가 또렷해집니다.아무나 찍던 코인이 인가받은 사업자만의 영역이 되니, 정체불명의 발행처가 걸러지는 거죠.

다음으로 준비금이 투명해져요.

발행액의 100%를 안전자산으로 쌓고 그 내역을 공시해야 하니 "정말 담보가 있나?"라는 불안이 줄어듭니다.

마지막은 상환권입니다. 원할 때 원화로 돌려받을 길이 법으로 열리면, 디페깅 같은 사고에서 투자자가 기댈 언덕이 생기는 셈이에요.

국경을 넘나드는 거래에서 외국환거래법상 지급수단으로 분류되면 세금과 신고 규칙도 한결 또렷해질 여지가 생깁니다.

디지털자산이 제도권으로 들어오는 흐름은 한국만의 일이 아니에요.

퇴직연금까지 열린 미국의 코인 투자를 보면 이 변화가 얼마나 빠른지 실감하게 됩니다.

투자자가 지금 챙겨야 할 체크포인트

아직 너무 기뻐하긴 이릅니다. 법이 확정되기 전까지는 세부 규칙이 언제든 바뀔 수 있고, 그 틈을 노려 '한국형'·'원화 연동'을 내세운 과대광고나 사칭도 늘기 쉬워요.

새 코인을 마주치면 발행 주체가 누구인지, 준비금과 감사 내역이 공개돼 있는지부터 확인하는 습관이 필요합니다.

무엇보다 단기 시세를 좇기보다 제도가 어떻게 자리 잡는지를 차분히 지켜보는 편이 이 변화의 진짜 수혜를 누리는 길이에요.

규제 뉴스 한 줄에 흔들리기보다, 발행 주체와 준비금이라는 두 축이 어디로 정리되는지를 데이터와 근거로 따져보는 태도가 결국 더 단단한 판단을 만들어 줍니다.

자주 묻는 질문

원화 스테이블코인은 언제 발행되나요?

2026년 6월 현재 디지털자산기본법 2단계가 국회에 계류 중이라 시점은 확정되지 않았어요.

정부와 국회는 2026년 안에 법적 근거 마련을 목표로 두고 있고, 실제 시행은 2026년 말에서 2027년 사이로 보는 시각이 많습니다.

한국 스테이블 코인은 안전한가요?

제도화되면 발행사 인가와 100% 준비금, 상환권이 의무가 돼 안전성이 올라갑니다.

다만 법 시행 전 나온 코인은 이런 보호 장치가 없을 수 있으니, 준비금과 발행 주체를 꼭 확인하셔야 해요.

스테이블코인과 CBDC는 뭐가 다른가요?

스테이블코인은 민간이 발행하고 준비금으로 가치를 받치는 코인이고, CBDC(중앙은행 디지털화폐)는 한국은행이 직접 발행하는 디지털 원화예요.

발행 주체가 민간이냐 중앙은행이냐가 가장 큰 차이입니다.

결론

원화 스테이블코인 제도화는 '되느냐 마느냐'의 문제라기보다 '어떤 구조로, 누구 손에서 시작되느냐'의 문제로 좁혀지고 있어요.

발행 주체와 준비금이라는 두 축이 정리되는 순간, 그동안 회색지대였던 시장이 제도의 빛 안으로 들어옵니다.

그 길목에서 가장 든든한 무기는 빠른 매수 타이밍이 아니라, 변화를 한발 먼저 읽는 안목입니다.