퀀트 투자를 시작하려는 분들이 가장 자주 하는 말이 있습니다. "어떤 전략부터 짜야 할지 모르겠어요."

빈 에디터 화면 앞에서 막막함을 느끼는 건 코딩 경험 유무와 관계가 없습니다. 전략의 뼈대를 잡는 일 자체가 어렵기 때문입니다.

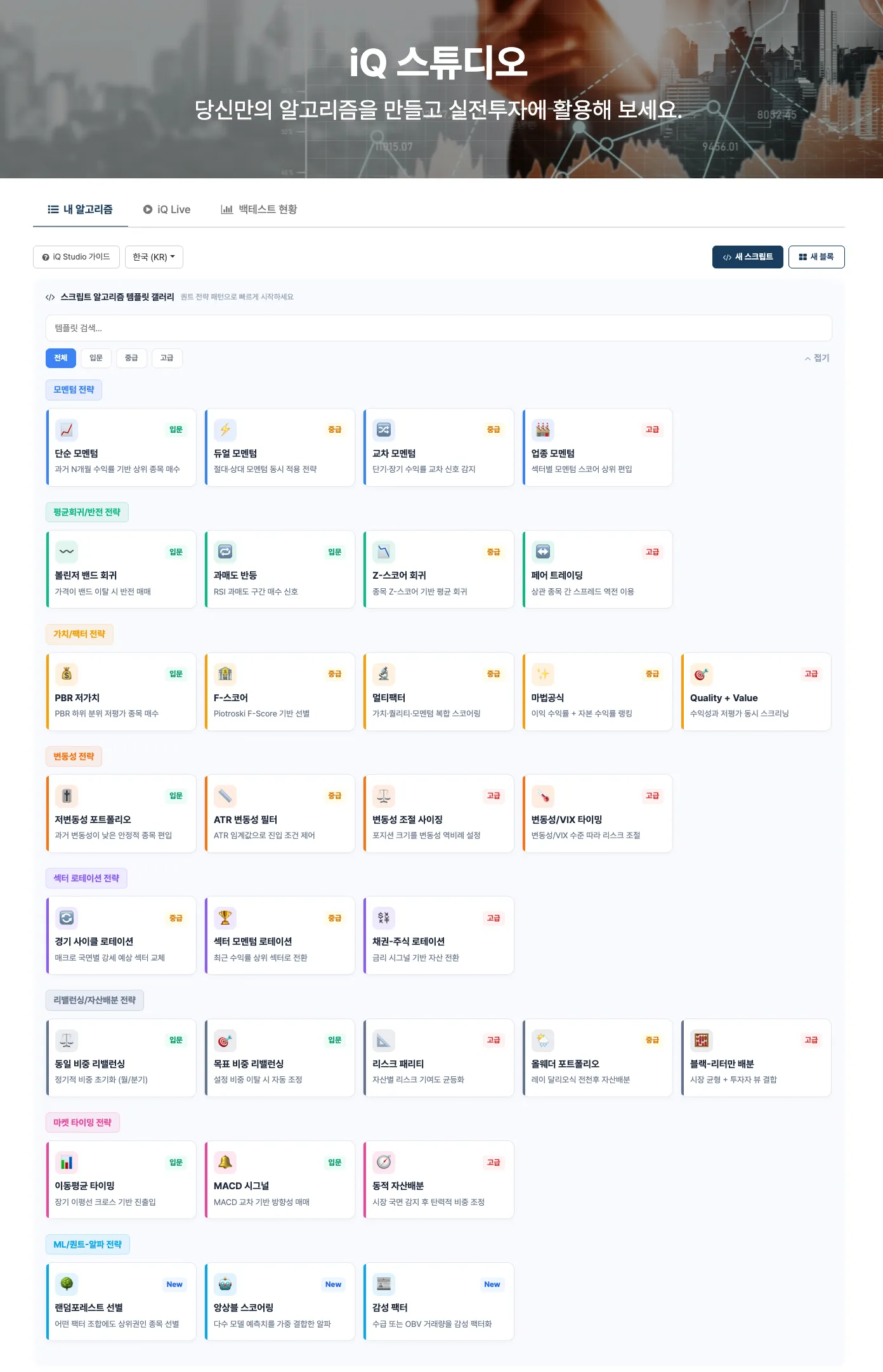

iQ 스튜디오 템플릿 갤러리는 31가지 퀀트 전략 코드를 한국과 미국 두 시장에 카테고리별로 제공하는 전략 개발 출발점 모음입니다.

템플릿을 고르면 검증된 코드가 에디터에 자동 로드됩니다.

그대로 백테스트해도 되고, 종목 유니버스나 기간 같은 조건을 코드 안에서 수정해 본인 전략으로 발전시켜도 됩니다.

처음부터 코드를 짤 필요가 없습니다.

31가지 전략, 한국/미국 시장 모두 지원

템플릿 갤러리는 한국과 미국 두 국가를 모두 지원합니다.

갤러리 좌측 상단 토글에서 국가를 전환하면, 해당 국가에 맞춘 템플릿 코드가 자동으로 로드됩니다.

학계와 운용업계가 검증한 핵심 전략 5종

각 템플릿에는 전략의 학술적 배경과 핵심 가정이 코드 안에 직접 설명되어 있습니다.

단순히 복사해 쓰는 것을 넘어, 왜 이 전략이 작동하는지 이해하며 학습할 수 있습니다.

듀얼 모멘텀 — Gary Antonacci (2013)

Gary Antonacci가 『Dual Momentum Investing』에서 제시한 전략입니다.

핵심 아이디어는 두 종류의 모멘텀 결합입니다. 상대 모멘텀으로 수익률 상위 자산을 선별하고, 절대 모멘텀으로 전체 시장이 약세일 때 안전자산으로 이동합니다.

단순 모멘텀 전략이 약세장에서 크게 무너지는 이유는 절대 모멘텀 필터가 없기 때문입니다.

듀얼 모멘텀은 이 약점을 방어합니다.

마법공식 — Joel Greenblatt (2006)

『The Little Book that Beats the Market』에서 소개된 전략입니다.

Earnings Yield(이익 수익률)와 ROIC(투하자본수익률)를 각각 순위 매긴 뒤, 두 순위를 합산해 상위 종목을 매수합니다. 저평가와 고수익을 동시에 추구하는 구조입니다.

단순해 보이지만 장기 실증 데이터로 반복 검증됐습니다. 국내 팩터 투자 커뮤니티에서도 가장 자주 언급되는 전략 중 하나입니다.

F-스코어 — Joseph Piotroski (2000)

시카고대학 논문에서 제안된 방법입니다. 수익성·레버리지·유동성·운영효율성 관련 9개 재무 항목을 채점(0 또는 1점)해 합산합니다.

합산 점수가 높을수록 재무 건전성이 좋은 종목입니다.

저PBR 가치주 중에서도 재무가 실제로 좋은 종목만 골라내는 필터로 쓰입니다.

PBR만 보고 매수했다가 실적 악화 종목을 고르는 '가치주 함정'을 피하는 데 효과적입니다.

올웨더 포트폴리오 — 레이 달리오 (Bridgewater)

세계 최대 헤지펀드 Bridgewater의 창업자 레이 달리오가 개인 투자자용으로 공개한 포트폴리오입니다. 경

제를 성장/침체·물가상승/물가하락 4가지 국면으로 나누고, 각 국면에서 유리한 자산(주식·장기채·중기채·금·원자재)을 고정 비중으로 보유합니다.

주식 비중이 낮아 강세장 수익률은 낮지만, 어떤 시장 환경에서도 큰 손실을 내지 않는다는 게 핵심 특징입니다. 자산배분 전략을 처음 접하는 분께 특히 추천합니다.

저변동성 이상현상 (Low Volatility Anomaly)

금융학계에서 오랫동안 '이상현상'으로 불린 개념입니다.

Black, Jensen, Scholes(1972)의 연구 이후 반복적으로 확인됐는데,

표준 금융 이론(베타가 높을수록 수익률이 높아야 한다)과 반대로 저변동성 종목들이 위험조정 수익률 면에서 우수한 결과를 보입니다.

왜 이 현상이 지속되는지 학계의 설명은 아직 완전히 합의되지 않았습니다. 하지만 현상 자체는 여전히 유효합니다.

5분 만에 첫 백테스트 돌리는 법

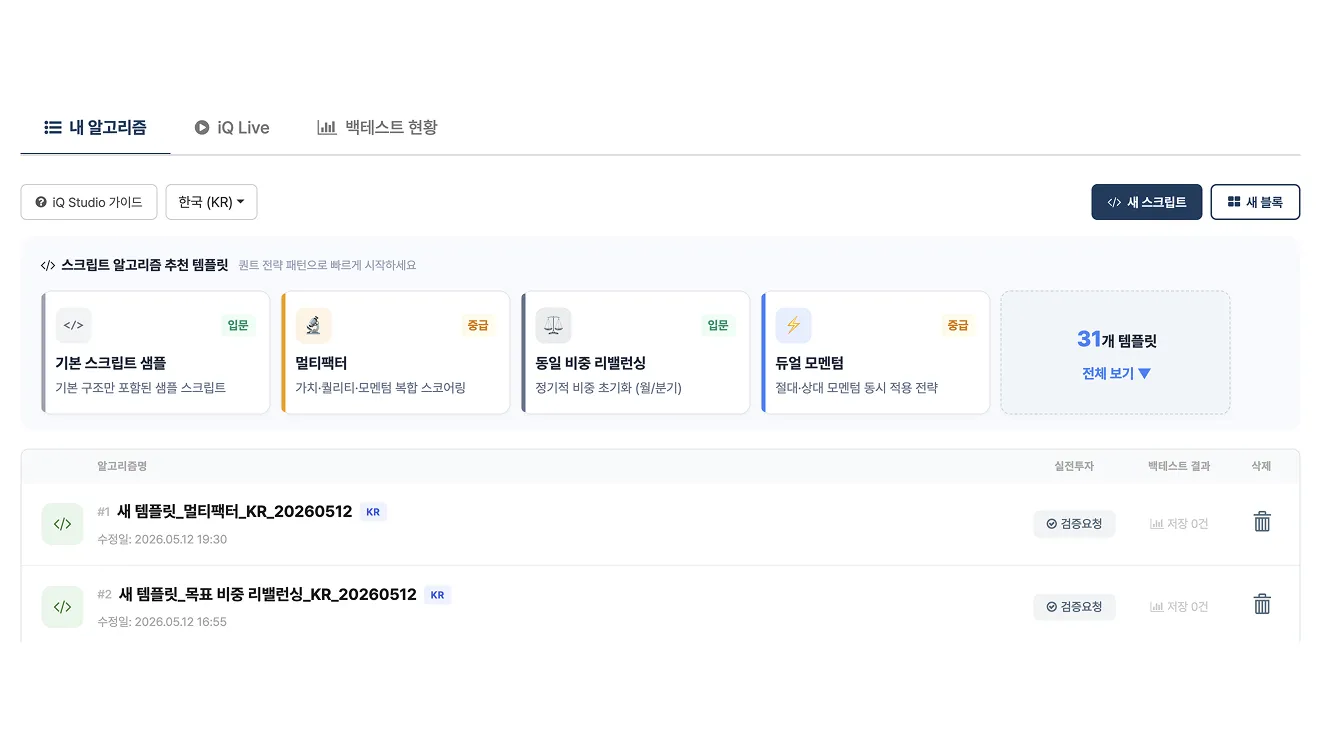

1단계. iQ 스튜디오 접속 → 내 알고리즘 탭 클릭

2단계. 상단 스크립트 알고리즘 추천 템플릿 배너에서 추천 3종 중 선택하거나, 한국/미국 31개 템플릿 전체 보기 ▼ 클릭

3단계. 갤러리 좌측 상단에서 국가 선택 (한국 / 미국)

4단계. 원하는 전략 카드 클릭 → 코드와 설명이 에디터에 자동 로드

5단계. iQ studio 콘솔에서 종목 유니버스 선정 조건, 리밸런싱 주기, 모멘텀 측정 기간 등 직접 수정

6단계. 백테스트 실행 → 수익률·MDD·샤프지수 확인

처음이라면 이 세 가지부터

멀티팩터 (중급)

가치·퀄리티·모멘텀 세 팩터를 합산 스코어링하는 전략입니다.

단일 팩터 전략보다 시장 국면 변화에 덜 흔들립니다. 퀀트 투자의 기본기를 배우기에 좋은 출발점입니다.

동일 비중 리밸런싱

(입문)가장 단순하면서도 효과가 오래 검증된 자산배분 방식입니다.

모든 자산에 동일하게 비중을 배분하고, 주기적으로 원래 비중으로 되돌립니다. 리밸런싱이 실제로 수익률에 어떤 영향을 미치는지 직접 확인해 볼 수 있습니다.

듀얼 모멘텀 (중급)

Gary Antonacci 전략을 그대로 구현한 템플릿입니다. 모멘텀 전략을 처음 접하는 분께, 약세장 방어 로직이 어떻게 작동하는지 보여주는 좋은 사례입니다.

자주 묻는 질문

Q. 템플릿 코드를 수정해도 되나요?

물론입니다. 템플릿은 출발점일 뿐입니다. 종목 풀·기간·임계값 등 모든 파라미터를 자유롭게 바꾸실 수 있습니다.

Q. 한국 시장과 미국 시장 모두 지원되나요?

네, 두 국가 모두 지원합니다. 갤러리 좌측 상단에서 한국 / 미국을 전환하면 해당 국가에 맞는 코드가 자동으로 로드됩니다.

Q. iQ 마켓의 알고리즘과 템플릿 갤러리는 어떻게 다른가요?

전략 템플릿은 내가 직접 알고리즘을 만들기 위한 출발점입니다. 코드를 수정하고 파라미터를 바꾸며 나만의 전략으로 발전시킬 수 있습니다.

iQ 마켓은 다른 사용자가 이미 만들고 검증한 알고리즘을 구독하거나 복사해 쓰는 공간입니다.

직접 만들고 싶다면 스튜디오의 전략 템플릿, 검증된 전략을 바로 쓰고 싶다면 마켓 알고리즘을 이용하시면 됩니다.

Q. 만든 알고리즘을 실전투자(iQ Live)에도 쓸 수 있나요?

템플릿 코드 그대로는 권장하지 않습니다.

파라미터 조정 없이 기본 코드를 실전에 투입하는 것은 검증되지 않은 전략을 그대로 운용하는 것과 같습니다.

본인의 투자 성향과 자금 규모에 맞게 파라미터를 수정하고, 충분한 백테스트 검증을 거친 후 iQ Live 검증 요청을 진행해 주세요. 자세한 내용은 iQ Live 이용 가이드를 참고해 주세요.

Q. 백테스트 결과가 만족스럽지 않으면 어떻게 해야 하나요?

파라미터(보유 종목 수, 리밸런싱 주기, 모멘텀 측정 기간 등)를 조정해 보시거나, 종목 유니버스 선정을 위한 필터링 조건을 변경해 보시는 것을 추천드립니다.

또는, 다른 카테고리의 템플릿을 기반으로 작성한 전략과 비교해 보시는 것도 좋습니다. 한 가지 전략에만 의존하기보다 여러 전략을 비교해 보는 것이 퀀트 학습의 핵심입니다.