미국 주식 시장이 역사상 가장 비싼 수준에 도달했다는 경고음이 커지고 있어요.

누군가는 "AI가 세상을 바꾼다"고 열광하고, 누군가는 "2000년 닷컴 버블의 데자뷔"라며 고개를 젓습니다. 그래서 직접 데이터를 확인해 보았습니다.

CAPE 비율, 시장 집중도, 기업 수익성, VC 자금 흐름까지—숫자들이 말해주는 진실은 생각보다 복잡하고, 또 생각보다 명확했습니다.

지금 시장이 버블인지, 버블이라면 언제 꺼질지, 그리고 우리는 어떻게 대비해야 하는지 퀀트의 눈으로 풀어보았습니다.

밸류에이션, 숫자가 말해주는 것들

먼저 가장 기본적인 질문부터 시작해볼게요. 지금 시장이 비싼지, 싼지를 어떻게 알 수 있을까요?

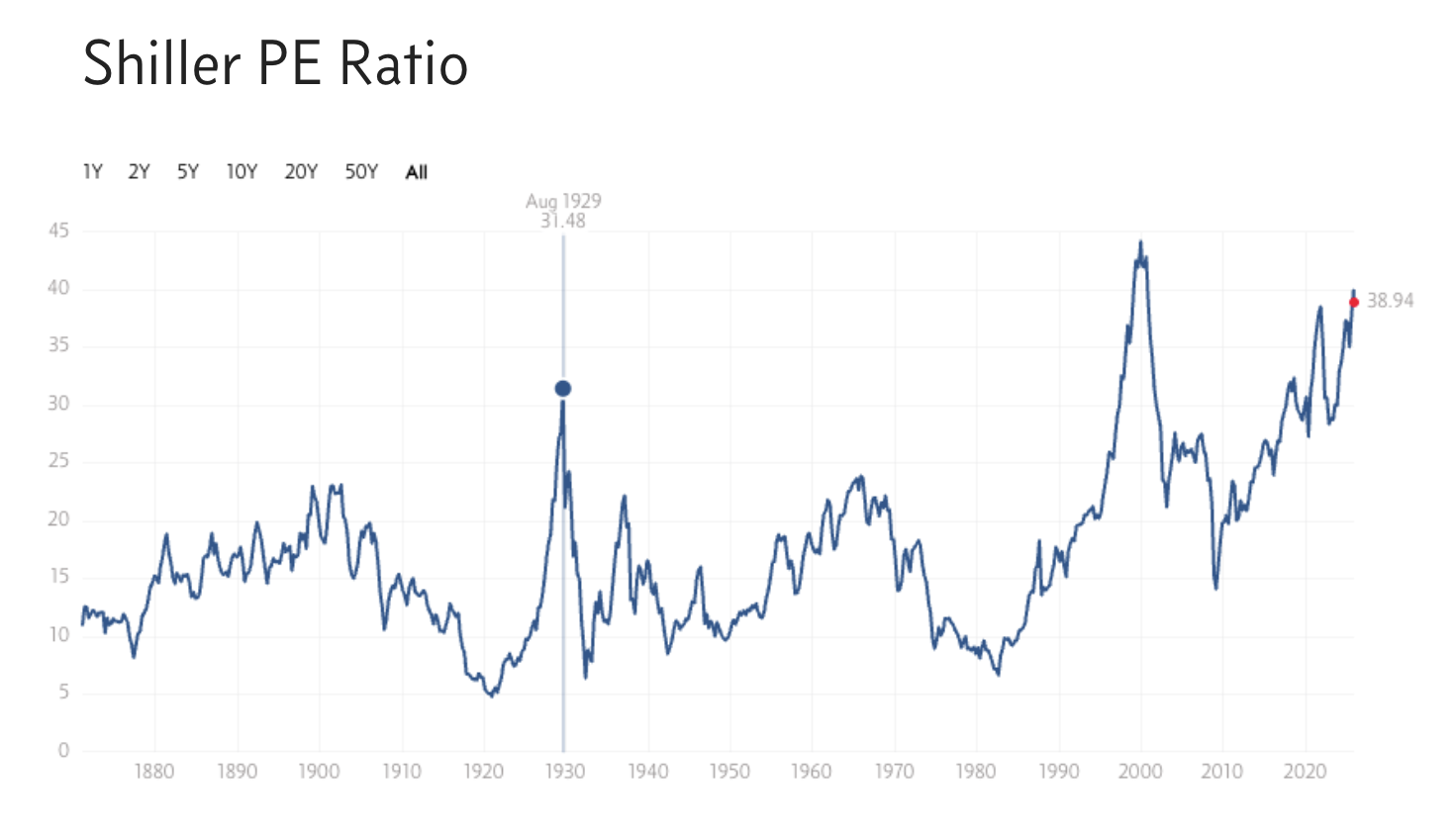

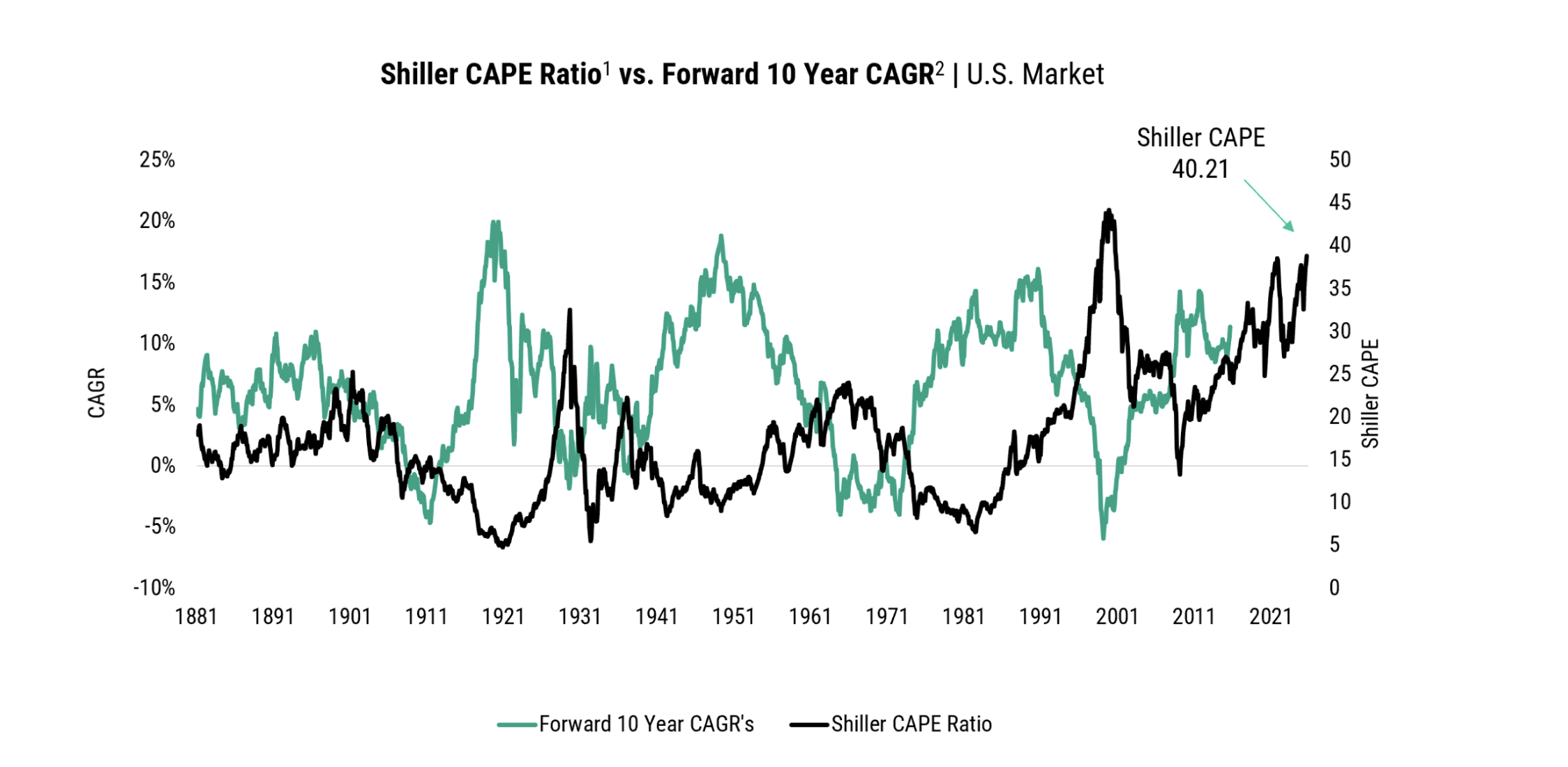

퀀트 투자에서 자주 사용하는 지표 중 하나가 바로 CAPE(Cyclically Adjusted Price-to-Earnings), 일명 쉴러 PR 비율입니다.

쉽게 말해서 시장 전체의 PER인데, 경기 사이클의 영향을 줄이기 위해 10년 평균 이익을 사용해요. 현재 미국 시장의 CAPE는 약 40 수준입니다.

역사적 평균이 20 정도라는 걸 감안하면, 거의 두 배에 달하는 셈이에요.

📍 쉴러 PE(CAPE)란?

쉴러 PE 비율은 쉽게 말해 '주식 시장 전체의 가격표'라고 생각하면 돼요.

우리가 마트에서 물건을 살 때 가격이 적당한지 따져보는 것처럼, 투자자들도 현재 주식 시장의 가격이 기업들이 실제로 번 돈에 비해 비싼지 싼지를 판단하기 위해 이 비율을 사용해요.

즉, 투자자가 기업의 이익 1달러를 사기 위해 얼마를 지불할 의향이 있는지를 보여주는 지표입니다.

일반적인 주가 수익 비율(PER)과 가장 큰 차이점은 기업의 이익을 계산할 때 경제의 '호황'과 '불황'을 모두 고려한다는 점이에요.

경제 상황에 따라 기업이 돈을 아주 많이 벌거나 적게 버는 해가 있을 수 있는데, CAPE 비율은 이런 일시적인 변동을 다듬어서, 기업의 진짜 평균 실력을 보여주도록 설계되었답니다.

학생의 실력을 평가할 때 시험 한 번의 성적이 아니라, 여러 해의 평균 성적을 보는 것과 비슷해요

투자자들이 이 지표를 중요하게 보는 이유는 역사적으로 CAPE 비율이 높을수록(주식이 비쌀수록) 미래의 투자 수익률은 낮아지는 경향이 있었기 때문이에요.

반대로 이 비율이 낮을 때는 주식이 저평가된 상태라서 나중에 더 높은 수익을 기대할 수 있었죠.

그래서 쉴러 CAPE 비율은 지금 시장이 너무 과열된 상태인지, 아니면 투자하기 좋은 기회인지를 판단하는 중요한 신호등 역할을 합니다.

중요한 점은, 과거 데이터를 분석해보면 CAPE가 40을 넘긴 상태로 연말을 마감한 경우, 이후 10년간 실질 수익률이 플러스였던 적이 단 한 번도 없었다는 겁니다.

물론 과거가 미래를 보장하지는 않지만, 이 정도면 위기의식을 느낄만 할거 같군요!

다만 지금 상황이 닷컴버블 시기 만금 심각한 건 아닙니다. 2000년 닷컴 버블 정점에서 나스닥-100의 선행 PER은 무려 60배를 넘었어요.

지금은? 약 26배 정도입니다. 숫자만 놓고 보면, 2000년만큼 극단적이진 않은 거예요.

다만 "역사상 두 번째로 비싼 수준"이라는 건 여전히 편안한 이야기는 아니죠.

시장 집중도, 몇몇 종목에 걸린 도박

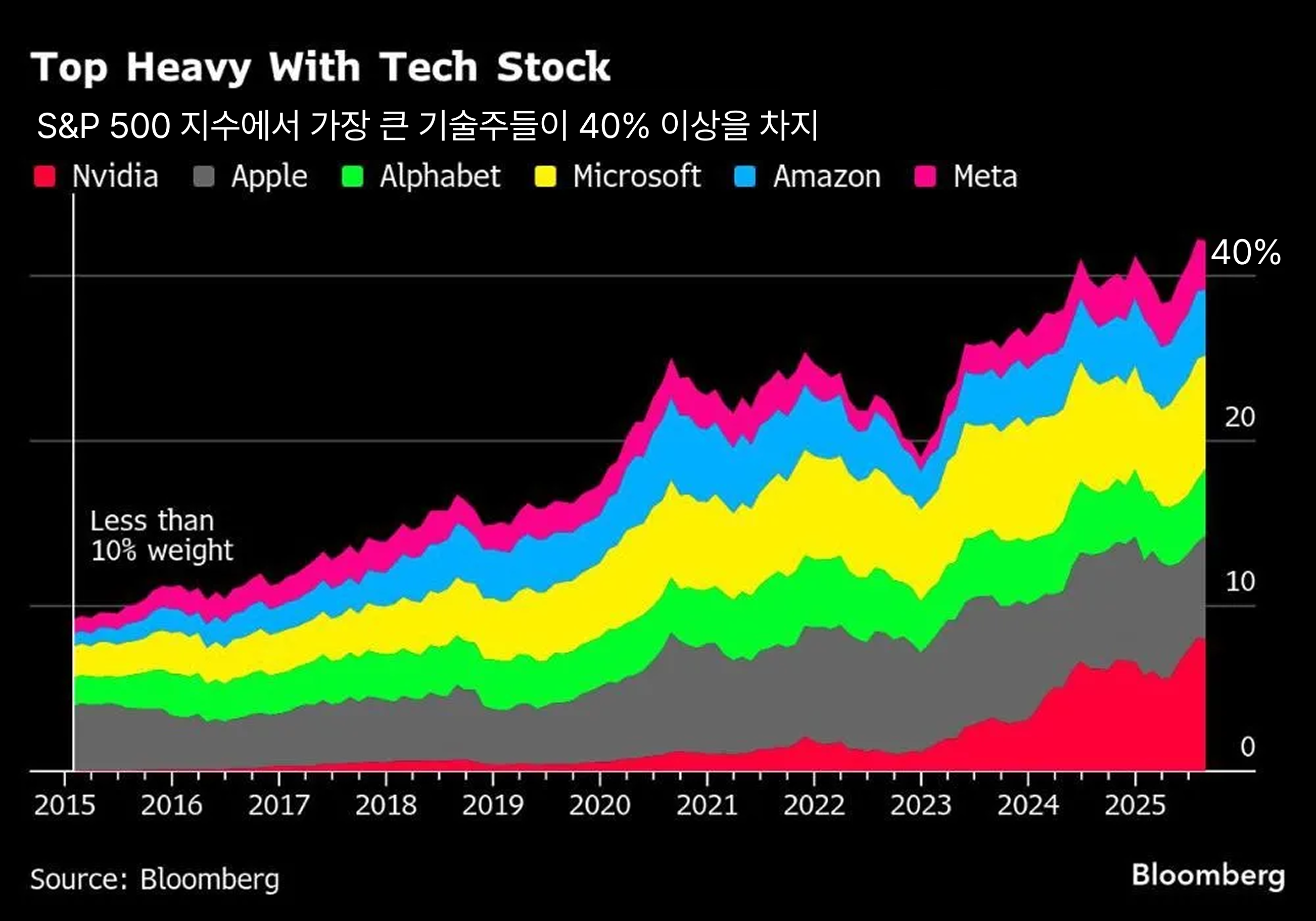

지금 S&P 500 지수에서 상위 10개 종목이 차지하는 비중이 얼마나 되는지 아세요?

약 40%입니다. 이건 역사상 가장 높은 수준이에요.

1900년대 초반에 38%를 기록한 적이 있었는데, 그것마저 넘어선 거죠.

엔비디아, 마이크로소프트, 애플, 아마존... 이 몇몇 기업의 주가가 흔들리면 지수 전체가 휘청거리는 구조가 된 겁니다.

Morgan Stanley의 리포트에 따르면, 2023년 기준으로 상위 10개 기업이 시장 시가총액의 27%를 차지하면서 전체 경제적 이익(Economic Profit)의 69%를 벌어들였어요.

숫자가 좀 과하다 싶긴 하지만, 적어도 펀더멘털이 전혀 없는 건 아니라는 의미이기도 해요.

문제는 이 집중도가 상승하는 동안에는 시장 수익률이 좋았지만, 하락하기 시작하면 수익률이 급격히 낮아진다는 점입니다.

쉽게 말해서, 지금 잘 나가는 빅테크 기업들이 계속 잘 나가면 괜찮지만, 하나라도 삐끗하면 전체 시장이 흔들릴 수 있다는 거예요.

닷컴 버블 vs AI 버블: 닮은 점과 다른 점

자, 이제 본격적으로 2000년 닷컴 버블과 현재 AI 열풍을 비교해볼까요?

닮은 점: "이번엔 다르다"는 믿음

2000년에도, 지금도 투자자들의 열광은 비슷해요. 당시에는 ".com"만 붙으면 주가가 치솟았고, 지금은 "AI"만 언급하면 밸류에이션이 급등합니다.

실제로 Bank of America의 2025년 10월 펀드매니저 설문조사에서 54%가 AI 관련 주식이 "버블 영역"에 있다고 답했어요.

그리고 60%는 글로벌 주식이 과대평가되어 있다고 봤고요.

벤처캐피털 자금 흐름도 비슷한 패턴을 보입니다. 2025년 1분기에 전 세계 VC 투자금의 무려 58%가 AI 스타트업으로 흘러갔어요.

2000년에 인터넷 스타트업으로 자금이 몰렸던 것과 똑같은 모습이죠.

다른 점: 실제 수익과 채택률

그런데 결정적인 차이가 있습니다. 2000년 닷컴 기업들 중 실제로 수익을 내던 곳은 14%에 불과했어요.

나머지는 대부분 매출도 없이 "미래 성장성"만으로 평가받았죠. Pets.com 같은 회사는 3억 달러 넘는 시가총액을 기록했지만, 마진은 마이너스였어요.

반면 지금의 AI 대장주들은요? 엔비디아의 순이익률은 53%를 넘습니다.

마이크로소프트, 애플, 구글 같은 기업들은 이미 수십 년간 수익을 내온 검증된 비즈니스 모델을 갖고 있고요.

2024년 말 기준으로 78%의 기업이 어떤 형태로든 AI를 사용하고 있다는 조사 결과도 있어요. 2000년에 인터넷을 사용하는 미국 가정이 50%밖에 되지 않았던 것과는 확연히 다르죠.

Stanford AI Index에 따르면, ChatGPT는 출시 2개월 만에 월간 활성 사용자 1억 명을 돌파했습니다.

이런 속도의 기술 채택은 인터넷 시대에도 없었어요. 기술이 실제로 쓰이고 있고, 그로 인한 매출이 발생하고 있다는 건 2000년과 근본적으로 다른 상황입니다.

경고음은 어디서 들려오는가

그렇다고 해서 지금 시장에 전혀 문제가 없다는 건 아니에요.

Bain & Company의 분석에 따르면, AI 기업들이 현재 인프라 투자를 정당화하려면 2030년까지 연간 매출이 2조 달러에 달해야 합니다. 이건 현재 수준과는 엄청난 갭이 있는 숫자예요.

OpenAI의 CEO Sam Altman, 알리바바의 경영진, 심지어 Databricks의 CEO Ali Ghodsi까지—AI 업계 내부에서도 과열에 대한 경고가 나오고 있어요.

Ghodsi는 2024년 말 직접 "peak AI bubble"이라고 언급하기도 했고요.

한편, 금리 환경도 신경 써야 합니다. 닷컴 버블이 꺼진 직접적인 계기 중 하나가 2000년 초 연준의 금리 인상이었거든요.

2024-25년에도 금리가 여전히 높은 수준을 유지하고 있고, 이게 밸류에이션에 하방 압력으로 작용할 수 있어요.

그래서 어떻게 해야 하나요?

여기서 중요한 건, "버블이다/아니다"를 맞히는 게 아니에요. 어차피 그건 사후적으로만 알 수 있거든요.

이럴 때 가장 위험한 건 '감'에 의존하거나 '모 아니면 도' 식의 투자를 하는 거예요.

인간의 뇌는 빅테크 같이 화려한 대형주에 쏠리게 되어 있어요.

그래서 우리는 감정을 배제한 '퀀트(Quant)' 시스템이 필요해요.특히 현재처럼 대형 성장주에 쏠린 시장에서 소외된 알짜배기 종목을 찾아내는 데는 퀀트 투자만한 것이 없는데요.

퀀트 투자의 장점은 명확합니다.

첫째, 수천 개의 종목을 동시에 분석할 수 있어 인간이 놓치기 쉬운 기회를 포착합니다.

둘째, 감정적 편향 없이 일관된 기준으로 투자합니다.

셋째, 리스크 관리가 시스템화되어 있어 큰 손실을 방지할 수 있습니다.

이 외에도 일반 투자자가 퀀트 투자를 하면 많은 장점을 얻을 수 있는데요.

퀀트 투자에 대해 더 알고 싶으시다면 아래 링크를 클릭해 주세요👇

퀀트 알고리즘이란? 퀀트 알고리즘 투자를 시작하는 6단계 가이드

초보 퀀트 투자자를 위한 기초 체크리스트

✅ 미국 대형주 '몰빵'에서 벗어나기

미국 시장의 CAPE가 40이라면, 신흥시장이나 유럽의 많은 시장은 훨씬 낮은 밸류에이션에서 거래되고 있어요. 싸게 시작하는 게 역사적으로 수익률에 긍정적이었습니다.

✅ '퀀트'로 숨겨진 소형주와 가치주 발굴하기

지난 10년간 대형 성장주가 압도적으로 좋았지만, 그만큼 소형주는 실제가치에 비해 철저하게 외면받아 왔어요. 진흙 속에 숨겨진 진주를 찾기에 지금처럼 좋은 시기는 없다는 뜻인데요. 하지만 개인 투자자가 수천 개의 소형주 중에서 옥석을 가리기란 불가능에 가까워요. 그래서 퀀트 투자가 필요해요. 퀀트 알고리즘을 활용해 저평가되어 있으면서도 재무가 탄탄한 '진짜' 가치주를 선별해 보세요!

✅ 추세 추종(Trend Following) 전략 섞기

언제 폭락할지 예측하는 건 신의 영역이에요. 대신 '추세 추종' 전략을 활용해 보세요. 시장이 상승 추세일 땐 타고, 하락 신호가 오면 기계적으로 비중을 줄이는 규칙 기반의 퀀트 전략이 감정적인 뇌동매매를 막아줍니다. 감정이 아닌 시스템을 믿는 거죠.

✅ 리밸런싱 일정을 정해두세요.

감정적으로 대응하지 말고, 분기마다 또는 반기마다 정해진 기준에 따라 포트폴리오를 조정하는 습관을 들이세요.

결론: 시장이 잡음이 커질수록 숫자를 믿자

정확히 언제부터 AI 버블인지, 버블이라면 언제 사그러들지 예측하는 건 불가능합니다. 하지만 데이터가 말해주는 건 분명해요.

밸류에이션은 역사적으로 매우 높은 수준이고, 시장 집중도는 사상 최고치입니다. 이 두 가지가 결합되면 향후 10년 수익률이 저조할 확률이 높아요.

그렇다고 당장 버블이 터진다는 의미는 아니에요. 2000년 닷컴버블 때와 달리 대장주들은 실제로 돈을 벌고 있고, 시장 보급속도도 훨씬 빠르거든요. "말이 되는 숫자들"이 분명히 존재해요.

결국 핵심은 이거예요. 어느 한쪽에 올인하지 마세요. 버블이든 아니든, 분산과 규율이 있는 투자자가 살아남습니다.

퀀트 투자는 복잡한 시장 소음 속에서도 소형주와 가치주라는 유효한 기회를 찾아내는 가장 강력한 수단이 될 수 있습니다.

여러분도 이제는 감에 의존한 투자에서 벗어나, 데이터와 시스템에 기반한 퀀트 투자를 진지하게 고려해보시기 바랍니다.

시장이 광기에 휩싸일 때, 냉정한 숫자만이 진실을 말해주니까요!