%2520(1).jpeg)

.jpeg)

.jpeg)

네이버가 포스기를 만든다고?

.webp)

2025년 11월, 네이버는 오프라인 통합 단말기 N Pay Connect를 공식 출시했습니다.

이 제품의 핵심은 기존 POS 시스템을 교체하지 않고도 네이버 페이 포인트 적립, 네이버 지도 리뷰 작성, 네이버 지도 매장 정보 연계가 가능하다는 점입니다.

여기서 잠깐, 토스도 이미 POS 시장에 뛰어들지 않았나요?

맞습니다. 하지만 네이버의 접근 방식은 토스와 조금 다릅니다.

대체하려는 토스, 연결하려는 네이버

토스플레이스는 2023년 3월 '토스 단말기 2종'과 '토스 포스' 소프트웨어를 출시하며 하드웨어와 소프트웨어를 하나의 운영체제로 통합하려는 전략을 펼쳤습니다.

즉, 기존 POS를 완전히 대체하려는 방식이죠.

반면 네이버는 기존 POS에 연결만 추가하는 방식을 선택했습니다.

토스처럼 단말기 전체를 교체할 필요 없이 POS 교체 비용 부담 없이 빠르게 확산 가능하며, 전국 구형 POS에도 쉽게 붙여 확장할 수 있다는 장점이 있습니다.

이 전략이 왜 중요할까요? 국내에는 약 100만 개 이상의 가맹점이 존재하고, 대부분이 여전히 기존 고정형 POS를 사용 중입니다.

신규 단말기를 도입하려면 수백만 원의 초기 비용이 들지만, '연결형' 방식은 그 부담을 크게 낮춥니다.

왜 지금 POS 시장인가?

온라인 결제는 이미 포화 상태입니다.

네이버페이, 카카오페이, 토스 모두 온라인에서는 이미 수천만 명의 사용자를 확보했죠.

그런데 문제는 수익성입니다.

온라인 간편결제는 수수료율이 낮고(보통 2~3%), 경쟁이 치열해 마진이 얇습니다.

반면 오프라인 결제는 아직 개척 여지가 많습니다.

특히 소상공인 입장에서는 비용 부담이 적고 운영 효율성이 높은 통합 운영 시스템이 절실한 상황입니다.

시장 상황: 스마트 POS는 아직 '블루오션'

게다가 지금 포스기 시장 상황이 기가 막히게 좋습니다.

켄 리서치(Ken Research) 등의 자료를 보면, 한국 포스기 시장은 2024년 기준 약 21억 달러(약 2.8조 원) 규모로 꽤 큰 시장인데도 불구하고, 여전히 구형 '고정형 POS'가 대세입니다.

안드로이드 기반의 똑똑한 '스마트 POS'는 전체의 30% 수준밖에 안 되거든요.

즉, 아직 70%의 시장이 '디지털 전환'을 기다리고 있다는 뜻이고, 네이버와 토스 같은 빅테크들이 군침을 흘리기에 딱 좋은 타이밍이라는 거죠.

| 업체명 | 특징 | 주요 고객층 |

|---|---|---|

| 토시바 GCS (Toshiba Global Commerce Solutions) | 글로벌 기업, 하드웨어 + 소프트웨어 통합 | 대형 유통, 백화점 |

| 후지쯔 코리아 (Fujitsu Korea) | 일본계, 안정성 중심 | 편의점, 대형 프랜차이즈 |

| 하나시스 (HANASIS) | 국내 1위 카드 단말 분야 | 전국 약 100만 개 가맹점 (KIS '이지체크/이지포스') |

| EES Corporation (이이코퍼레이션) | 중소형 매장 특화 | 소상공인, 일반 음식점 |

| 화성시스템 (Hwasung System) | 국내 제조사, 가성비 | 지역 기반 소규모 가맹점 |

여기서 주목할 점은 한국정보통신(KIS)이 '이지체크/이지포스' 단말기로 전국 약 100만 개 가맹점에 보급되어 있다는 사실입니다.

즉, 기존 시장 지배자들은 하드웨어 제조사라는 겁니다.

하지만 토스와 네이버는 다릅니다.

이들은 소프트웨어 플랫폼 기업이며, POS 하드웨어는 수단일 뿐 목적이 아닙니다.

네이버 같은 빅테크의 사업 확장을 어떻게 투자 관점에서 해석해야 할까요? AI 섹터 투자 판단 기준에서 퀀트의 시각으로 분석한 인사이트를 확인해보세요."

네이버의 진짜 목표는 ‘차원 뛰어넘기’

온라인의 제왕, 오프라인의 장님이 되다

네이버는 우리가 온라인에서 뭘 검색하고, 뭘 장바구니에 담는지 다 알고 있습니다.

그런데 오프라인 매장 문을 열고 들어가는 순간부터는 장님이 됩니다.

"사용자가 맛집을 검색하고 진짜 갔나?"

"가서 김치찌개를 먹었나, 된장찌개를 먹었나?"

이 끊어진 데이터(Missing Link)를 잇지 못하면, 네이버의 핵심인 광고 사업과 '플레이스(지도)' 사업 확장에 한계가 올 수밖에 없어요.

단말기를 통한 결제가 목적이 아니다

N Pay Connect를 통해 네이버는 다음 데이터를 실시간으로 수집할 수 있습니다:

✅ 오프라인 결제 → 네이버 포인트/쿠폰 → 네이버 리뷰

✅ 오프라인 방문 → 네이버 지도 리뷰 작성 → 네이버 지도 매장 정보/예약/주문 연계

✅ 검색 노출 강화 → 네이버 쇼핑, 광고 등 BM 강화

✅ 매장 기반 커머스(지역 기반 광고) 강화

이 모든 과정이 오프라인에서 자동으로 흐르게 만들고, 매장을 네이버 생태계의 일부로 편입시키려는 전략입니다.

다만 빅테크 기업의 신사업 진출이 항상 주가 상승으로 이어지지는 않아요. 빅테크 투자 역사 교훈에서 과거 사례를 참고해보세요.

네이버 생태계와의 시너지

네이버는 이미 다음과 같은 자산을 보유하고 있습니다:

✅ 네이버 쇼핑: 국내 최대 오픈마켓 플랫폼

✅ 네이버 플레이스: 지역 기반 상점 리뷰 플랫폼

✅ 네이버페이: 누적 가입자 수천만 명

✅ 네이버 AI (하이퍼클로바X): 개인화 추천 엔진

앞으로 N Pay Connect는 이 모든 서비스와 오프라인 매장을 연결하는 허브 역할을 하게 될 예정이죠.

예를 들어, 서울 강남의 한 카페에서 네이버페이로 결제하면:

📍 자동으로 네이버 지도 리뷰 작성 유도

📍 네이버 쇼핑에서 해당 카페의 원두 상품 추천

📍다음 방문 시 할인 쿠폰 발급 (네이버페이 포인트 적립)

📍 카페 사장은 네이버 플레이스를 통해 예약/주문 관리

이 과정에서 네이버는 막대한 오프라인 소비 데이터를 확보하게 됩니다.

이 데이터는 광고, 추천 알고리즘, AI 학습에 활용되며, 궁극적으로 네이버의 플랫폼 가치를 높이는 핵심 자산이 됩니다.

o2o란?

o2o란?O2O (Online to Offline)란 말 그대로 온라인의 고객을 오프라인 매장으로 연결해주는 비즈니스를 뜻해요.

네이버의 이번 전략은 O2O의 끝판왕이라고 볼 수 있어요.

예전에는 온라인에서 쿠폰을 뿌려서 손님을 보내는 정도였다면, 이제는 오프라인 매장의 결제 데이터(POS)를 온라인 서버로 실시간으로 끌고 와서, 내 입맛에 맞는 맛집을 더 정교하게 추천해주고 광고 단가를 높이는 단계로 진화한 것이죠.

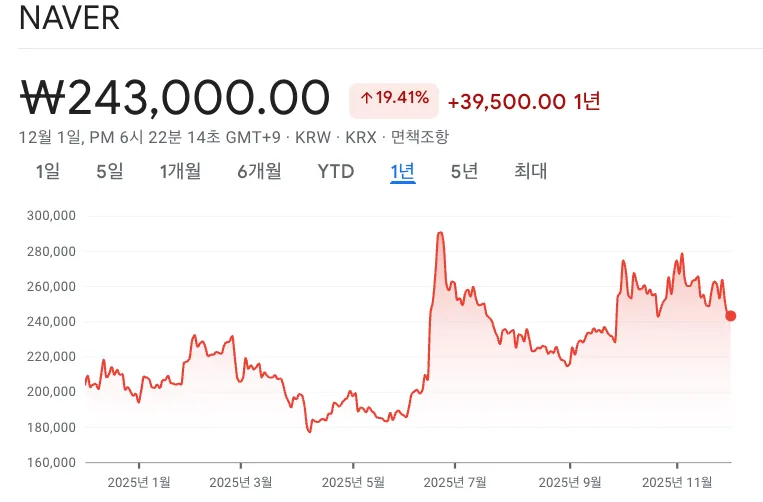

네이버 주가에 미치는 영향은?

단기적으로는 POS 사업 자체의 수익성보다 시장의 기대감이 주가에 더 큰 영향을 미칠 가능성이 큽니다.

네이버가 오프라인 데이터 플랫폼으로 진화하고 있다는 신호로 받아들여질 수 있기 때문입니다.

AI가 산업 지형을 바꾸는 이 시기에, AI 시대 주식 투자 시사점*에서 투자자로서 어떤 준비를 해야 하는지 함께 읽어보세요.

중장기적으로는:

✅ 오프라인 커머스 매출 증가: 네이버 쇼핑, 광고, 플레이스 수익 확대

✅ 데이터 자산 가치 상승: AI 추천 정확도 향상 → 사용자 경험 개선 → MAU(월간 활성 사용자) 증가

✅ 생태계 락인(Lock-in) 효과: 소상공인이 네이버 생태계를 떠나기 어렵게 만드는 구조 형성

다만 리스크도 있습니다:

⚠️ 초기 투자 비용: POS 하드웨어 개발 및 보급에 막대한 비용 소요

⚠️ 토스·카카오와의 경쟁: 이미 선발주자들이 시장을 선점하고 있음

⚠️ 규제 리스크: 개인정보 보호법, 공정거래법 등 규제 강화 가능성

투자자 체크리스트

네이버의 POS 사업 진출을 투자 관점에서 판단하려면 다음을 주목해야 합니다:

✔️ 분기별 N Pay Connect 보급률 추이: 얼마나 빠르게 확산되는가?

✔️ 네이버 커머스(쇼핑·플레이스) 거래액 증가율: 오프라인 연계 효과가 실제로 나타나는가?

✔️ 네이버 지도 MAU 및 리뷰 수 증가: 오프라인 데이터가 온라인 생태계로 전환되고 있는가?

✔️ 경쟁사 대응: 토스·카카오의 반격은? 시장 점유율 변화는?

결론

오프라인에서도 이어지는 핀테크 경쟁

네이버가 POS 시장에 뛰어든 건 단순히 '결제 수수료'를 노린 게 아닙니다.

오프라인 매장 데이터를 확보해 네이버 생태계 전체를 강화하려는 장기 전략입니다.

국내 POS 시장은 2024년 약 21억 달러 규모이며, 2025~2033년 연평균 약 7.5% 성장이 예상됩니다.

특히 모바일·스마트 POS 부문의 성장세가 두드러지고 있어, 네이버의 진입 시점은 나쁘지 않아 보입니다.

다만 토스와 카카오도 이미 시장에 진입했고, 기존 하드웨어 업체들도 강력한 점유율을 유지하고 있습니다.

네이버가 '연결형' 전략으로 빠르게 시장을 잠식할 수 있을지는 향후 1~2년의 보급률 추이를 지켜봐야 판단할 수 있을 것 같습니다.

투자자라면 네이버의 분기 실적 발표 시 '커머스 부문 성장률'과 'N Pay Connect 가맹점 수' 두 가지 지표를 꼭 체크해보시길 권장합니다.

숫자들이 의미 있게 증가한다면, 네이버의 오프라인 데이터 플랫폼 전략이 성공 궤도에 올랐다는 신호로 볼 수 있으니까요!